全球及中國潤滑油添加劑產量、銷量、應用領域及市場競爭格局如何?

一、潤滑油添加劑分類及概述

潤滑油添加劑服務于潤滑油市場,與基礎油共同組成潤滑油成品,一般在潤滑油總體中占比約2%~30%,在加入潤滑油后能夠使潤滑油獲得某些新特性或使其已有的特性得到改善,最終實現提高潤滑油在機械系統中的效率,或延長使用壽命和提高穩定性的目的。一般可分為單劑、復合劑兩大類。

潤滑油添加劑主要分類

二、全球潤滑油添加劑行業發展現狀

20世紀30年代前,發動機功率小,發動機潤滑油中較少使用添加劑。20世紀30年代后,全球汽車工業開始興起,發動機逐漸向大功率的方向發展,換油期逐漸延長,使用無添加劑的潤滑油容易產生磨損、腐蝕和斷裂問題,最終導致機電材料失效、設備損壞。1935年,美國開特皮勒公司與加州研究公司聯合啟動了潤滑油添加劑的研究,順利研發出環烷酸鋁在潤滑油中的應用。由于20世紀40年代初發動機功率的提高,潤滑油氧化產生的酸會腐蝕合金軸承材料,美國科學家對此進行了研究,成功篩選出ZDDP(一種良好的抗氧抗腐劑),可有效保護硬質合金。20世紀50年代,潤滑油添加劑在國外被大量開發,并用于內燃機油和工業動力設備油。

根據相關調查數據顯示:2013年全球潤滑油添加劑消費410萬噸,消費價值為156億美元;受新冠肺炎疫情沖擊,2020年全球潤滑油添加劑產銷雙雙下滑,2020年消費435萬噸,消費價值下降至144億美元。

2013-2020年全球潤滑油添加劑市場需求量

2013-2020年全球潤滑油添加劑市場規模走勢

三、中國潤滑油添加劑行業產銷情況

中國對潤滑油添加劑的研發始于20世紀50年代末期,20世紀60年代,中國大力發展用于內燃機油的添加劑,相繼建成清凈劑和抗氧抗腐劑工業裝置。到20世紀70年代末,中國潤滑油添加劑生產能力已有明顯提高,基本能適應國內油品的需要。20世紀80年代,中國繼續組織相關科研機構開展對添加劑新品種的開發,同時通過學習和吸收國外先進技術,進一步擴大了添加劑生產能力。

到20世紀80年代末,中國潤滑油添加劑已有10大類近160多個品種,在產品數量上已達到與國際水平,但在質量上仍有一定差距。20世紀90年代之前,中國潤滑油添加劑市場幾乎被單劑占據,之后經過五年計劃的集中攻關,中國展開了對復合劑的開發工作,逐漸開發出可用于生產汽油機油、柴油機油、齒輪油及壓縮機油的潤滑油添加劑復合劑。目前,中國成為僅次于美國的全球第二大潤滑油消費市場。據統計,2020年我國國內潤滑油添加劑產量小幅增長至71萬噸。

2013-2020年中國潤滑油添加劑行業產量

在中國汽車工業高速發展的帶動下,市場對潤滑油添加劑的需求持續攀升,車用潤滑油逐漸成為潤滑油添加劑最主要的應用領域。我國潤滑油添加劑需求巨大,海關總署數據顯示,2020年我國潤滑油添加劑進口量為32.19萬噸,出口數量為10.61萬噸,由此測算2020年我國潤滑油添加劑表觀消費量為92.58萬噸。

2013-2020年中國潤滑油添加劑行業供需走勢

四、中國潤滑油添加劑行業產品細分及應用領域

鑒于對潤滑油的高性能要求,生產商需將不同的潤滑油添加劑單劑與基礎油混合成潤滑油添加劑復合劑,最終制成潤滑油成品。由于潤滑油添加劑技術規格日益提高,為節省開發成本,潤滑油生產商將大多數混合和配置工作外包給潤滑油添加劑生產商,因此越來越多的潤滑油添加劑生產商開始供應復合劑。在所有的潤滑油單劑中,分散劑、清凈劑、粘度指數改進劑三種單劑的消費量最大,在總消費量中的占比合計已接近70%。

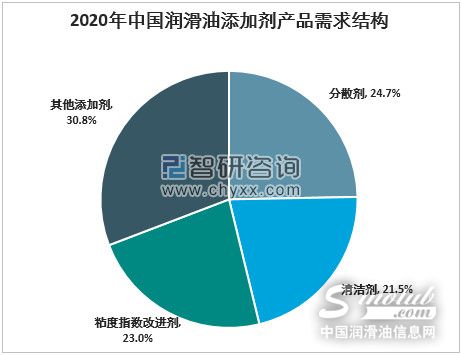

從細分產品看,2020年中國分散劑產品消費22.87萬噸,占潤滑油添加劑總消費的24.7%;清潔劑產品消費19.9萬噸,占潤滑油添加劑總消費的21.5%;粘度改進劑產品消費21.29萬噸,占潤滑油添加劑總消費的23%。

2013-2020年中國潤滑油添加劑細分產品需求量(單位:萬噸)

2020年中國潤滑油添加劑產品需求結構

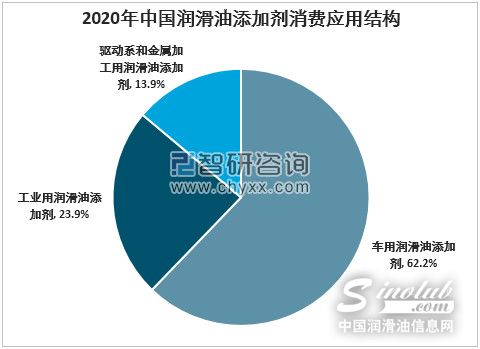

從終端潤滑油添加劑消費結構來看,車用潤滑油添加劑的消費量最大,在總消費量中的占比為62.2%左右,以柴機油添加劑和汽油機添加劑為主;其次是工業用潤滑油添加劑,在總消費量中的占比為23.9%,以液壓油添加劑與齒輪油添加劑的消費為主;驅動系用和金屬加工用潤滑油添加劑在總消費量中的合計占比較小,為13.9%。

2020年中國潤滑油添加劑消費應用結構

五、潤滑油添加劑企業產銷情況及市場競爭格局

全球潤滑油添加劑供應高度集中,前四大企業路博潤、瑞英聯、雪佛蘭奧奈倫、雅富頓等壟斷了全球約85%的市場份額,主要銷售復合劑產品,其生產的單劑一般都是自用,同時會向外部單劑廠商采購其不生產或者產能不足的單劑產品。這四家企業介入潤滑油添加劑領域時間較早,在產品系列、規模、品牌效應、研發及專利等方面具備較強優勢。除此之外,國外還有科聚亞、巴斯夫、范德比爾特、羅曼克斯等產生部分單劑為主的潤滑油添加劑公司,雖然受規模限制產能較小,但由于其在各自專業領域也具備較強研發實力,因此也占據全球一定的市場份額。

國內潤滑油添加劑制造商通過重組,一些公司脫穎而出,逐步具備競爭優勢。國內單一添加劑生產公司的競爭格局過去是大型石油公司和私營公司的子公司各占一半。近年來,隨著國內民營潤滑油添加劑生產企業技術水平的不斷提高和生產規模的不斷擴大,國內企業紛紛取代進口廠家,在某些細分產品中獲得一定的市場份額,并逐步開始與部分外資企業在高端產品市場上展開競爭。

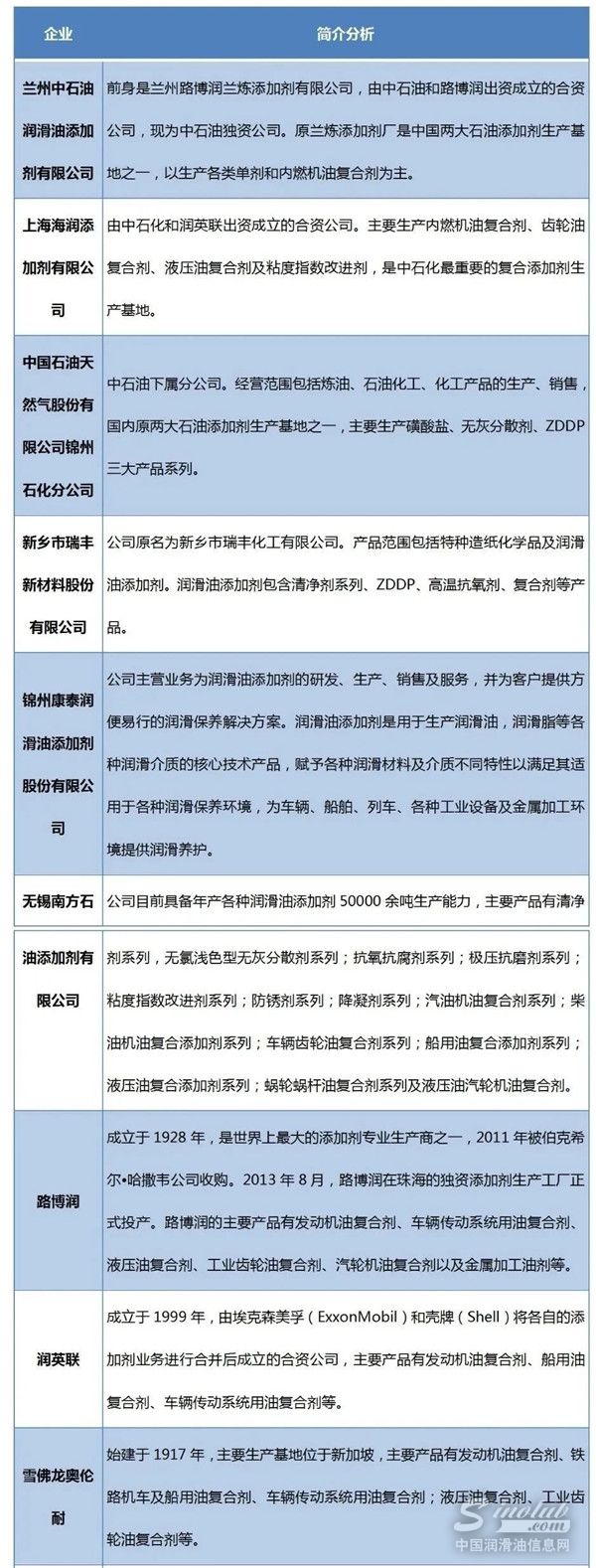

潤滑油添加劑行業國內外重點生產企業

新鄉市瑞豐新材料股份有限公司是國內最大的潤滑油添加劑生產企業之一,根據公告,2020年瑞豐新材公司潤滑油添加劑產量6.11萬噸,銷量6.08萬噸,銷售金額7.89億元。以產量計,瑞豐新材公司2020年國內市場份額達到8.6%。

2017-2020年瑞豐新材公司潤滑油添加劑產銷情況

潤滑油添加劑行業具備較高的技術準入門檻。由于潤滑油添加劑在潤滑油產品中起到至關重要的作用,為了驗證產品功能,下游潤滑油企業會通過大量的產品檢測、臺架評定、模擬評定或行車試驗等手段來檢驗添加劑單劑或復合劑產品的性能是否符合其技術標準,除此之外對產品的安全性以及環保性還有著越來越高的要求。而一旦產品準入后將會形成較為穩固的客戶關系。

過去由于發動機的研發主要由跨國企業所壟斷,我國的發動機潤滑油標準從20世紀80年代,一直沿用API(美國石油學會標準),導致國內潤滑油添加劑企業存在后發劣勢。2016年9月,中國內燃機學會發起,同時聯合中國汽車工程學會、石化標委會以及行業內添加劑、潤滑油和汽車制造商等成立發動機潤滑油中國標準開發創新聯盟,聯盟的核心目標是力爭在五年內通過研究中國當前具有代表性的發動機機型,開發與之配套的潤滑油自主標準,有利于國內企業大幅度降低潤滑油臺架的建設和維護成本,讓潤滑油添加劑企業可以加速追趕外資企業的步伐。

六、中國潤滑油添加劑行業政策規劃

2013年2月,國務院發布了《關于加強內燃機工業節能減排的意見》,提出加強內燃機高效燃用替代燃料、有效控制非常規排放等基礎研究,開發適于內燃機應用替代燃料專用潤滑油和排氣后處理技術;加強內燃機機械效率提高技術的研發和應用,重點開展低摩擦技術的開發應用,推進智能化、模塊化部件的產業化應用,實現部件的合理配置和動力總成的優化匹配。

潤滑油添加劑行業主要政策規劃

七、中國潤滑油添加劑行業前景和趨勢預測

近年來,在中國機動車保有量不斷增長及高端裝備制造業快速發展的趨勢下,潤滑油添加劑的市場需求大幅增加,中國潤滑油添加劑行業得以快速發展。隨著中國節能措施日趨嚴格,“國六”排放標準實施日期的逼近,潤滑油添加劑企業不斷調整潤滑油添加劑產品結構,加強了對環保型添加劑的開發力度。

目前在單劑數量上,中國已與發達國家持平,但在質量上還存在不小差距,原因在于中國大多數的本土潤滑油添加劑企業缺乏技術創新,產品單一,無法根據市場需求及時調整產品結構,在高端潤滑油添加劑領域缺乏與國外潤滑油添加劑公司競爭的產品。未來,中國潤滑油添加劑行業還需在單劑的制備上不斷提高生產工藝,開發出具有自主知識產權的單劑產品,形成強大的市場競爭優勢。在此基礎上,國產潤滑油添加劑產品結構得以進一步完善。

更多資訊,歡迎掃描下方二維碼關注中國潤滑油信息網微信公眾號(sinolub)

-

作為世界500強,加拿大石油擁有豐厚的油砂礦資源,經營著世界上最大的基礎油精煉廠之一,調配并包裝生產出多種潤滑油成品。

-

南京東沛國際貿易集團有限公司(DU-HOPE INTERNATIONAL GROUP)是一家成立于1978年的專業外貿企業,注冊資金3900萬元。

-

北京龍潤凱達石化產品有限公司成立于2001年,是中國北方地區潤滑油基礎油銷售量最大的貿易企業。

《中華人民共和國增值電信業務經營許可證》編號:粵B2-20050302號

服務熱線:0754-88650988 在線服務QQ:619128006 潤滑油商機信息群:③:50693127 ④:65958932