2025-01-16

潤滑油信息網

2025-01-16

潤滑油信息網

導 語

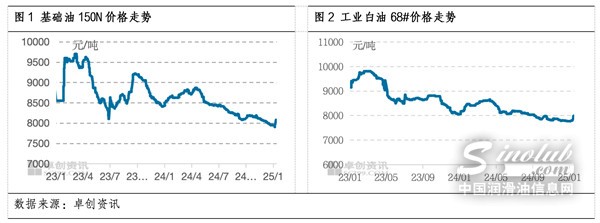

近期受原油價格飆升和山東地煉原料供應緊張的影響,汽柴油價格上漲,推動基礎油價格小幅補漲。截至1月15日,國內150N基礎油均價達8068元/噸,較上月底上漲1.44%。然而,隨著成品油價格逐步回歸理性,市場觀望情緒加劇,基礎油價格走勢趨于平穩。

一月排庫補貨,價格震蕩上行

上半月,再生油市場受開工負荷下調及下游剛需補貨影響,加之原油和汽柴油價格明顯上漲,廢油價格隨之上揚,對再生油市場形成支撐。截至1月15日,國內再生150SN主流含稅價格在7200-7400元/噸,均價7300元/噸,較上月底上漲2.53%。

國產二類市場則在下游剛需備貨和煉廠排庫政策支持下表現強勁,山東及東北部分煉廠庫存降至低位,部分煉廠訂單超額接收,市場信心受到提振。原油及汽柴油價格上漲進一步推動基礎油價格。截至1月15日,150N均價為8068元/噸,較上月底漲1.44%;68#工業白油均價為7986.25元/噸,環比上漲2.82%,但同比下跌2.49%。

進口資源方面,1月二類進口基礎油價格上漲;1月份二類進口基礎油現貨資源偏緊,市場價格整體偏高運行;1月中旬在國產基礎油價格上漲帶動下,二類進口基礎油150N市場價格有所上行。截至1月15日,進口商臺塑150N主流價格區間為8550-8900元/噸,500N價格區間為10600-11000元/噸。

原油帶動原料,生產成本上漲

本周國際油價因美國對歐洲某國石油行業實施全面制裁而大幅波動,先因供應緊缺預期大漲,隨后因預期減緩而回落,帶動汽柴油價格短期內快速上漲,但隨產銷比下降逐步回落。受原油上漲影響,加氫尾油價格同步上調,截至1月15日,山東地區均價達5975元/噸,周漲幅3.91%。以加氫尾油為原料的生產廠家利潤顯著下滑,150N理論利潤環比減少51.13%,基礎油市場利潤呈現先增后降態勢。

年前剛需補貨,成交量增加

近日,基礎油市場需求增長明顯,春節前煉廠排庫加大促銷力度,貿易及終端適量采購,山東、東北地區資源消化加快,推動市場成交量上升。預計1月市場需求量達76.43萬噸,環比增5.68%;主流基礎油生產廠家產量達61.45萬噸,環比增9.23%;進口資源約12萬噸,整體供應增加。從供需預測看,國內市場供略小于求,煉廠訂單超接,庫存壓力不顯。

行情可持續不強,市場仍以供需主導

未來三個月,油價受特朗普上臺后對俄烏及中東政策的不確定性影響,預計將呈階段性脈沖式上漲趨勢,均價預計分別為74美元/桶、75美元/桶、73美元/桶。原油偏強運行,將導致基礎油生產成本居高不下,對市場價格形成支撐。供應方面,1月產量或增長,但春節假期物流停運和企業停工影響下,下旬市場出貨困難,部分煉廠可能調整生產負荷。2月節后市場以銷定產,預計產量略減,3月產量將有所回升。

需求方面,1月呈現剛需補庫態勢,成交集中在上半月,但隨著下旬終端用戶放假和物流停運,成交量明顯下降。節后下游復工緩慢,短期出貨情況一般,但預計3月需求明顯回暖。行情預測顯示,1月下半月基礎油價格高位回落但下行空間有限,2月市場弱勢震蕩,150N均價或為7950元/噸。3月進入需求旺季,市場剛需補貨,供需同步增長,價格或震蕩上行。

潤滑油公眾號

潤滑油公眾號

潤滑油市場公眾號

潤滑油市場公眾號

潤滑油視頻號

潤滑油視頻號

潤滑油抖音號

潤滑油抖音號

咨詢服務:0754-88650988

商務合作:sinolub@sinolub.com

運營中心地址:廣東省汕頭市珠港新城龍光世紀商務中心10幢1103

研發中心地址:廣東深圳南山區南海大道1079號花園城數碼大廈B座二層