2024-12-17

潤滑油信息網

2024-12-17

潤滑油信息網

導語

近五年中國潤滑油基礎油市場供需格局整體保持緊平衡狀態,上下游庫存整體偏低。在下游發展速度放緩、行業競爭加劇,成本原料偏強等影響因素支撐下,2024年基礎油價格整體偏高位運行。2024年基礎油150N均價處于近年來的相對高位狀態,煉廠以銷定產,下游剛需采購,基礎油均價同比下跌,年內基礎油調價幅度縮窄。

作為偏上游的基礎油產品,煉化企業多有相關配套設備,民營企業、國營企業、合資企業均有布局。從產品生命周期角度看,目前潤滑油基礎油行業已進入成熟期,市場成長趨勢減緩;同時由于下游潤滑油行業增速放緩,市場供需失衡局面明顯,2024年整體產品關注度偏高。

2024年中國潤滑油基礎油年度數據變化一覽

關鍵數據解讀

1. 150N均價下跌 同比跌幅5.18%

2024年150N價格基本呈現前高后低走勢均價,波動幅度縮小。從價格運行邏輯上看,供需、成本定價邏輯明顯。1-4月中旬,原油價格在地緣驅動下呈現上漲趨勢,成本支撐下150N價格高位窄幅盤整,存在季節性波動特點,四月份到達年內價格高點;進入4月后,由于需求轉弱,市場參與者采購積極性下降,但由于煉廠以銷定產、庫存低位,市場在4月至8月期間維持窄幅下行趨勢。

9月份是傳統的需求旺季,但基礎油資源消化不及預期,且供應充裕,導致市場價格繼續窄幅下跌。進入10月,原油價格經歷了先漲后跌的過程,基礎油市場經歷了集中補貨后逐漸回歸理性,當月均價小幅上行。預計2024年150N均價8431元/噸,同比跌5.18%,其中月均價最低點大約為8028元/噸,出現在12月;最高點為8867元/噸,出現在4月份,高于近六年的平均水平。

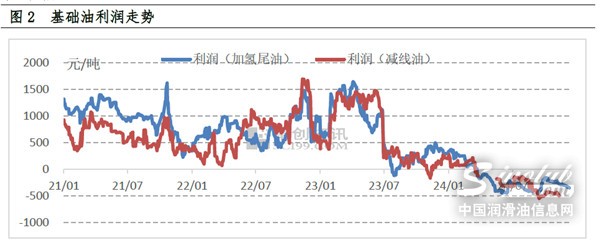

2. 利潤縮水 同比跌幅7.80%

2024年潤滑油基礎油產業鏈來看,整體呈現利潤下移,尤其集中在加氫基礎油生產環節為主基礎油的利潤變化,受政策、供應、需求和產能產量影響,同時呈現季節性波動。近年來,基礎油利潤與工業白油息息相關,2023年7月工業白油消費稅政策后落地后,基礎油行業利潤縮水,生產廠家為保證產品利潤,維持低負荷開工狀態。

2024年,成本高位,原料與成品價差縮小,基礎油裝置利潤縮水明顯。國內基礎油供應過剩局面在2024年表現明顯,產能利用率低。而下游主流潤滑油行業來看,成本向終端傳導吃力,價格跟進力度不足,普遍出現原料采購謹慎、行業利潤被明顯壓縮的局面。2024年全年,基礎油理論利潤多處于倒掛階段。

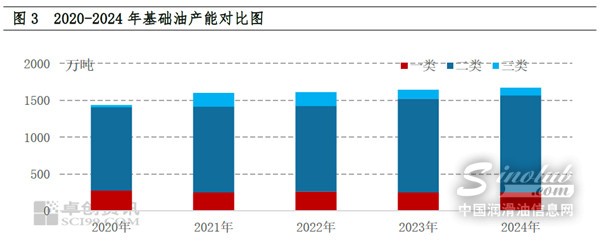

3. 新裝置減少 產能同比漲幅1.83%

2020-2024年,國內基礎油產能呈現逐年增長走勢,2024年國內基礎油裝置年產能為1672萬噸,較2023年相比增加30萬噸,漲幅為1.83%。產能變化的原因主要是石大昌盛30萬噸/年三類基礎油裝置重啟。2024年與2020年相比國內基礎油產能共增加236萬噸,歷史五年年平均增長率7.8%,2019年以來復合增長率為7.48%。

2024年國內基礎油產能整體平穩,市場新開工裝置為濰坊石大昌盛30萬噸/年三類加氫裝置,該裝置19年建成,但由于原料及資金問題生產處于停滯狀態,2024年資本入駐后該裝置開始正常生產。該裝置主要供應三類及三類+基礎油,填補高端基礎油市場供應。

隨著技術的發展成熟,近年來,國內新增基礎油裝置主要集中在二類及三類基礎油,基礎油產品品質迅速提升。受原料及產品利潤影響,國內煉廠維持低負荷生產,2024年,煉廠以銷定產,基礎油裝置開工負荷維持在40%左右,基礎油裝置利潤縮水。

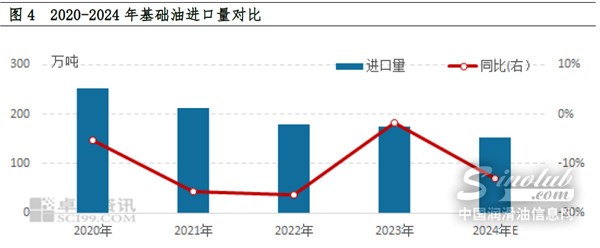

4. 預計進口量減少 同比減少12.92%

預計2024年基礎油進口量降至152.7萬噸,同比下降12.92%。為近五年最低點。國產高品質資源逐漸取代進口資源,導致進口量下降。過去五年,進口量年均下降10.37%,2019年以來的復合增長率為-10.55%。在高成本和低利潤環境下,2024年進口量縮減明顯。

5. 下游消費量上漲 同比漲幅8.25%

2020-2024年,國內基礎油需求量整體呈現先增后降再增趨勢,其中2021年因國際原油大幅上漲,汽柴油交投向好,低粘度基礎油原料及低粘度基礎油流向柴油產線,基礎油需求量增幅明顯,增幅達到31.29%。而2022年,一是因原料成本較高,潤滑油調和量整體有所下降;二是對基礎油資源流向控制愈加嚴格,基礎油在調柴領域用量出現明顯減少,基礎油市場逐漸規范化,綜合上述因素,2022年基礎油需求量出現下降。2023年受相關產品白油征收消費稅政策影響,基礎油價格持續上漲,潤滑油生產成本偏高運行,潤滑油產量增速放緩,基礎油總需求量增速放緩。

新能源汽車,特別是電動汽車,采用電池和電動機,消除了內燃機的使用,因此對潤滑油的需求較低。這導致傳統燃油車所需的潤滑油需求量逐漸下降。2024年來看,汽車保有量仍在增加,新能源汽車滲透率提升,車用潤滑油需求量增速放緩,對基礎油的需求量增長有限。預計2024年基礎油總需求量為843.8萬噸,同比上漲0.33%。隨著新能源汽車滲透率的不斷提高,預計在2030年前后,車用潤滑油的需求將出現拐點,并逐漸呈下降趨勢。

結語

2025年,原油整體價格中樞下移,基礎油市場成本或跟隨下調。基礎油價格與國際原油走勢密切相關,且與中國經濟增速快慢、國家行業政策、市場供需平衡以及替代能源等有較大關聯性。多重因素交織影響下,預計2025年中國基礎油價格基本呈現重心下移、區間震蕩、季節性走勢明顯的趨勢。

整體來看,預計2025年基礎油市場預計將繼續呈現供略大于求的格局。煉廠將根據市場需求調節生產,確保合理利潤,維持較低的開工率,從而保持庫存水平在合理區間。1月,市場受春節前補貨及煉廠較低開工率影響,供需壓力增大,價格可能呈現下跌趨勢。2月至3月,隨著需求啟動,供需關系將得到緩解,疊加需求回暖的預期,基礎油價格或呈現窄幅回升趨勢。5月至8月,即將步入需求淡季,庫存將因季節性的采購行為上升,但整體補庫仍將保持謹慎,并以合理操作為主流策略。9月至10月,伴隨著市場需求旺季的到來,雖然供應充裕,但供需關系依然趨緊,進一步推動市場價格上漲。全年來看,基礎油市場庫存預計將維持低位,行業開工率預計在45%-50%。

潤滑油公眾號

潤滑油公眾號

潤滑油市場公眾號

潤滑油市場公眾號

潤滑油視頻號

潤滑油視頻號

潤滑油抖音號

潤滑油抖音號

咨詢服務:0754-88650988

商務合作:sinolub@sinolub.com

運營中心地址:廣東省汕頭市珠港新城龍光世紀商務中心10幢1103

研發中心地址:廣東深圳南山區南海大道1079號花園城數碼大廈B座二層