春節后基礎油市場大概率走勢分析

導語:中國農歷新年已至,基礎油市場在春節前出現了一波上漲行情,打破了往年節前下跌刺激出貨的一般規律,對此隆眾資訊對基礎油歷史數據進行了分析,節后大概率市場走勢如何?

一、歷年春節前后價格漲跌分析及季節性分析

圖1:2013-2020年基礎油春節前后價格漲跌統計

隆眾數據顯示,2013年-2020年春節前后價格出現下跌6次,上漲2次,上漲分別在2017年及2019年。主要受國外煉廠集中檢修導致的進口資源緊缺支撐。2021年春節前后有著相似的支撐點。自2020年10月份以后進口量也一直處于量少狀態,2021年3-4月份韓國、日本裝置集中檢修,新加坡一類裝置停工等都影響2021年第一季度的進口量。加之3月份換油換季,下游潤滑油工廠高粘度資源需求量會大幅增加,因此下游用戶在節前出現了搶貨狀態,高粘度500N價格在1月底到2月份累計上漲600-900元/噸左右。低粘度也在煉廠庫存低位以及國際油價連續推漲的的情況下順勢推漲200-400元/噸左右。

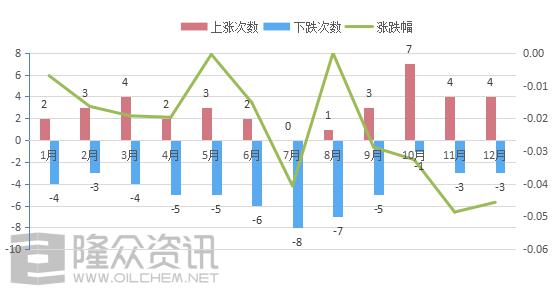

圖2:基礎油價格季節性分析圖

隆眾數據顯示,2013-2020年期間基礎油市場每月漲跌情況如圖所示。從全年來看,上半年每年的3月份是相對銷售旺季,下半年10月份是銷售旺季,這2個節點基本發生在下游工廠換油換季加大采購的時期。

二、春節后基本面分析及價格預測

圖3:春節后庫存及價格的走勢預測

前期文章中我們分析過,庫存和價格的相關性非常高,呈現負相關,相關系數在-0.779,因此真正決定節后煉廠價格漲跌的依然是煉廠的庫存情況。隆眾分析,隨著春節假期的到來,下游及物流運輸的停工,從2月8號開始煉廠庫存基本處于“貔貅”狀態,只產不銷。以二類基礎油為例,市場大概有102天的產量累積,預計節后市場的總庫存量在16萬噸左右,煉廠的庫容比增加到8成左右。

從庫存與價格的相關性來看,預計節后市場消化庫存為主,或將前期訂單完成,或在節前的價格點上簽訂新訂單,部分產量較大的煉廠有增加優惠幅度加大出貨速度的可能。預計月底二類油的庫存降至在7萬噸左右。庫容比降至3-4成左右。

圖4:2020年11月-2021年2月布倫特走勢圖

從國際油價的成本核算來看,2月-3月份的煉油成本恰逢布倫特高位,煉廠的煉油成本增加,副產品價格也勢必會水漲船高。加之3-4月份進口資源緊缺的影響,國內資源價格抬價尚有一定支撐。

圖5:2015-2020年潤滑油需求量統計

從需求層面來看,2020年雖然受公共事件的影響,國內整體經濟環境較弱,但從潤滑油的用油需求量來看,仍然呈上漲態勢。雖然2020年的需求量增幅只有3%,但對于下游潤滑油工廠而言,客戶結構的層次發生了加大的變化,產生了一定的“馬太效應”,潤滑油產量較大的客戶今年的產量將繼續擴增,因為他們對于原料采購具有更高議價能力和成本的控制能力,會吸引更多的OEM代工客戶。從隆眾采集的100家潤滑油下游工廠的樣本數據就可以看出,100家潤滑油工廠的產量占總產量的75%。

綜合來看,節后市場預計盤整消化庫存為主,部分型號的產品成交會加大優惠幅度。3月份隨著進口資源緊缺的支持以及上游庫存的消化、下游的集中采購,價格會呈現一定幅度的回升。

更多資訊,歡迎掃描下方二維碼關注中國潤滑油信息網微信公眾號(sinolub)

-

作為世界500強,加拿大石油擁有豐厚的油砂礦資源,經營著世界上最大的基礎油精煉廠之一,調配并包裝生產出多種潤滑油成品。

-

南京東沛國際貿易集團有限公司(DU-HOPE INTERNATIONAL GROUP)是一家成立于1978年的專業外貿企業,注冊資金3900萬元。

-

北京龍潤凱達石化產品有限公司成立于2001年,是中國北方地區潤滑油基礎油銷售量最大的貿易企業。

《中華人民共和國增值電信業務經營許可證》編號:粵B2-20050302號

服務熱線:0754-88650988 在線服務QQ:619128006 潤滑油商機信息群:③:50693127 ④:65958932