進口基礎油2018-2019年同比分析(一)

前言:2019年的進口基礎油從二季度開始陷入市場低迷,隨著國內新增產能的陸續釋放,加之國家環保限產等政策施壓,匯率的上行等等一度讓進口商苦不堪言,下面讓我們一起來回顧一下2019的市場變化,用數據決策未來!

第一部分 價格和利潤的同比分析(以臺塑150N為例)

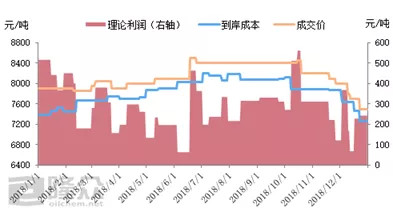

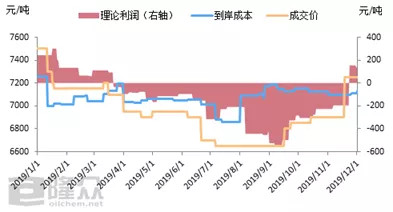

隆眾數據顯示,2019年二類進口基礎油價格先跌后漲,整體呈現跌勢。市場從年初一路震蕩下行,150N最高點和最低點相差850元/噸,直至從8月份開始才逐漸出現觸底反彈。受2019年上游供大于求矛盾尖銳,下游需求萎縮的影響,今年進口基礎油價格一直在低位徘徊,截止到12月份,以臺塑資源為例,150N均價在6964元/噸,2018年進口基礎油150N均價在8689元/噸,同比下降19.9%。

2018進口二類150N年利潤全年處于正值,到岸成本先漲后跌,進口商利潤空間較大,盈利可觀。2019年初到岸成本下行,利潤雖為正值但空間微小,從三月中下旬開始,到岸成本高于成交價,進口二類150N利潤進入倒掛。其中8月和9月倒掛最為嚴重, 8月開始美元兌人民幣匯率破“7”且居高不下,國內潤滑油廠商受環保等政策限制開工率不足,加之受國內二類低粘度的低價沖擊,進口二類150N直到9月中旬價格推漲,10月臺塑船期推遲,直接導致150N貨源緊俏,而下游潤滑油廠商的采購需求堅挺,150N扭虧為盈,實際利潤尚可。

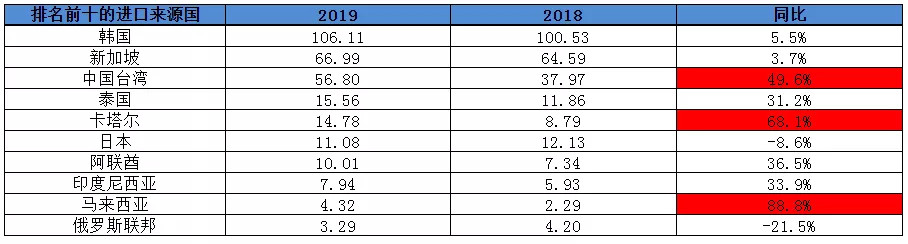

第二部分 海關數據同比分析2019排名前十的來源國同比分析 單位:萬噸

來源:海關數據

隨著中國經濟的穩步增長,對中高端潤滑油的需求不斷攀升,因國內基礎油仍無法滿足潤滑油高品質的需求,對進口基礎油的需求仍呈穩健態勢。

如圖所示:同比變化最小的國家分別是韓國和新加坡,兩個國家均略有增長,進口量的總占比同比2018年跌幅2個百分點,證明中國對韓國和新加坡基礎油的需求趨于穩定,韓國基礎油在中國貿易市場流通的品牌分別有SK、GS和韓國雙龍,其中以三類為主。新加坡基礎油主要內供中國的埃克森美孚和殼牌工廠,鮮有市場流通。

同比增幅前三名為馬來西亞、卡塔爾、中國臺灣。馬來西亞進口量上漲一是國內合資企業用量增多,二是馬石油三類4和6價格優惠,貿易市場采購量增多;卡塔爾進口量的上漲主要是國內合資工廠自用增多,貿易市場的流通同比2018年并無太大起色。而中國臺灣進口量的上漲應該說是趨勢使然,臺塑二類基礎油的指標穩定,加上零關稅的優勢,使得臺塑的長約客戶增多。除日本和俄羅斯以外,排名前十的來源國均呈漲勢,俄羅斯進口量大幅下跌主要原因是國內一類基礎油的指標不斷優化,國內一類基礎油產能過剩致使俄羅斯進口到國內的一類油型號和總量均大幅下跌。

其余同比分析尤其是進口企業的漲跌榜小編將在下一篇詳細解讀,請大家持續關注,如有疑問歡迎致電021-26096651。

更多資訊,歡迎掃描下方二維碼關注中國潤滑油信息網微信公眾號(sinolub)

-

作為世界500強,加拿大石油擁有豐厚的油砂礦資源,經營著世界上最大的基礎油精煉廠之一,調配并包裝生產出多種潤滑油成品。

-

南京東沛國際貿易集團有限公司(DU-HOPE INTERNATIONAL GROUP)是一家成立于1978年的專業外貿企業,注冊資金3900萬元。

-

北京龍潤凱達石化產品有限公司成立于2001年,是中國北方地區潤滑油基礎油銷售量最大的貿易企業。

《中華人民共和國增值電信業務經營許可證》編號:粵B2-20050302號

服務熱線:0754-88650988 在線服務QQ:619128006 潤滑油商機信息群:③:50693127 ④:65958932