基礎油傳統旺季或難以如期而至……

從時間節點來看,基礎油市場傳統淡季已經步入尾聲,但近期終端需求仍然難有實質性的改觀,國內部分煉廠出現的漲勢更像是在票據上做文章,而非供需格局驅動。

煉廠高成本的影響仍在延續,原料資源供應持續收緊在煉廠生產重心方面影響顯現,低粘度基礎油供應稀少,助推價格上漲。而150N含稅價近期也出現一定的漲勢,但不含稅出貨價格的變動相對有限,僅個別煉廠小幅調整50-100元/噸。

生產成本的轉嫁在需求環節遭遇阻力,低粘度基礎油的上漲一定程度上帶動了交投回暖,但縱觀整個基礎油市場而言,難以出現量價齊飛的格局,成交表現仍顯乏力。國內基礎油產能過剩的格局仍將對市場回暖形成制約,即便當前原料供應緊張,多數煉廠維持低負荷生產,但市場總供應量仍較為充裕。同時,盤錦北瀝40萬噸/年石蠟基基礎油裝置將于8月20日重啟,清源集團清沂山石化80萬噸/年二、三類基礎油裝置也將于8月底、9月初開啟市場供應,市場供應增長的預期十分濃厚。

要知道,能維持當前市場現狀除了原油等成本因素之外,進口基礎油臺塑延遲至今年10月初左右加上美金匯率大幅度上漲,進口基礎油價格迎來了新的一輪150-300元的漲幅,而年底恒力、海化、黃河新材料尚有105萬噸的基礎油裝置投產,下半年的整體供應格局仍不容樂觀。

而在需求方面,藍天保衛戰對石化行業的整治力度不斷加大,潤滑油企業的洗牌仍在持續加速,相關企業的關停、限產都將對基礎油需求啟動形成抑制。而同時,中美貿易關系的惡化令中國經濟出現了更多的不確定性,市場人士對于終端需求的回暖始終抱有懷疑和擔憂態度,風險規避情緒猶存。

小編認為

下半年基礎油供需格局的情況不容樂觀,資源消化壓力不減反增,市場需求啟動仍將受到不同因素的制約,下半年傳統旺季可能難以如期而至。

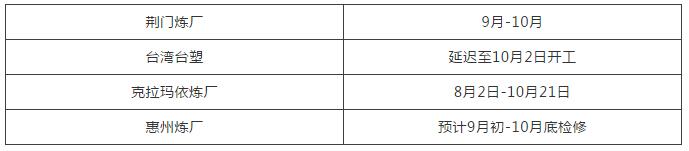

煉廠檢修時間表

更多資訊,歡迎掃描下方二維碼關注中國潤滑油信息網微信公眾號(sinolub)

-

作為世界500強,加拿大石油擁有豐厚的油砂礦資源,經營著世界上最大的基礎油精煉廠之一,調配并包裝生產出多種潤滑油成品。

-

南京東沛國際貿易集團有限公司(DU-HOPE INTERNATIONAL GROUP)是一家成立于1978年的專業外貿企業,注冊資金3900萬元。

-

北京龍潤凱達石化產品有限公司成立于2001年,是中國北方地區潤滑油基礎油銷售量最大的貿易企業。

《中華人民共和國增值電信業務經營許可證》編號:粵B2-20050302號

服務熱線:0754-88650988 在線服務QQ:619128006 潤滑油商機信息群:③:50693127 ④:65958932